Zur Organisation einer Warenterminbörse

von

Wilfried Fuhrmann

Zur Zitation:

Fuhrmann, W. (1999), Zur Organistion einer Warenterminbörse, in

http://www.geldtheorie.de (1999-10-1)

I. Einführung

I.1. Eine Warenterminbörse ist ein Unternehmen

Mit der Aufnahme des Handels an einer Warenterminbörse in Hannover am 17.4.1998 versuchen Unternehmen in Deutschland Märkte zu entwickeln, die international seit langem bestehen und funktionieren. Ein Unternehmen: Warenterminbörse (WTB) entwickelt inno-vativ handelbare Kontrakte, i.d.R. Futures und Optionen auf Futures, im Bereich von Waren, Produkten und Dienstleistungen (vereinfacht: Waren). Es bietet damit einen Zukunftshandel in diesem Bereich an und schafft so eine Marktlösung insbesondere für die Begrenzung von Preisänderungsrisiken bei Waren. Wie jede Unternehmung steht auch eine WTB mit anderen im Wettbewerb.

Eine WTB stellt eine bestimmte Form der Marktorganisation für einen Warenterminmarkt dar. Zu den bekanntesten Warenterminbörsen (commodity-exchange) der Welt gehören das CBOT (Chicago Board of Trade; // www. cbot.com), die CME (Chicago Mercantile Ex-change; // www.cme.com), die NYMEX (New York Mercantile Exchange; //www.nymex. com) sowie in Europa u.a. die LME (London Metal Exchange; //www.lme.co.uk) und die MATIF (Paris Financial Future Exchange; //www.matif.fr).

Eine WTB kann es so gut wie für jede Ware geben. Zu erfüllen sind zumindest vier Voraus-setzungen: die Ware muß bewertbar sein; ihr Handel an einer Börse muß gesetzlich erlaubt sowie faktisch möglich sein und es muß dem Börsen-Unternehmen gelingen, einen standar-disierten Kontrakt und einen funktionsfähigen (`liquiden`) Markt für die Ware zu entwickeln. Wenn derartige Terminkontrakte bzw. Futures auch die Möglichkeit der physischen Ausfüh-rung beinhalten, d.h. zu effektiven Anlieferungen und Abnahmen der Ware führen können (und nicht nur zu einer Abwicklung in Geld), dann muß natürlich ein Kassa- bzw. Spotmarkt bestehen. Im Falle einer klassischen Terminbörse, die auf einem existierenden Kassamarkt aufbaut, stellt dessen Existenz eine weitere Voraussetzung für den Terminhandel dar.

Entsprechend werden nicht nur Metalle und Öle, sondern auch agrarische Produkte wie Schweine (beispielsweise an der WTB Hannover // www.wtb-hannover.de und der CME), Weizen (CBOT, MATIF) oder Milch (CME) an Terminbörsen gehandelt. Bald werden Terminmärkte bzw. -börsen auch im Bereich von Recycling-Produkten wie u.a. Altpapier (geplant bei der WTB Hannover; Jung, Balzer 1998), von Umweltgütern wie u.a. für CO

2-Emissionen (Wudy 1996) und von Energie wie beispielsweise Strom entstehen.

Die Aufnahme des Börsenterminhandels für eine Ware (und damit die Eröffnung einer WTB) ist primär eine unternehmerische Entscheidung, die u.a. durch die im Börsengesetz (BörsG) des jeweiligen Landes genannten Bedingungen begrenzt ist. So verlangt § 50 Abs. 3 BörsG für die Zulassung einer Ware zum Börsenterminhandel, daß die Warenterminmarktgeeignet ist und daß ein funktionsfähiger Börsenterminhandel zu erwarten ist.

Letzteres ist beispielsweise nicht zu erwarten, wenn für diese Ware zwar nennenswerte Markt-preisschwankungen existieren, wenn aber die damit verbundenen Kosten der Preisabsicherung der Unternehmen durch die Politik den Steuerzahlern aufgebürdet werden, so wie über EG-Agrarmarktordnungen mit (glaubwürdigen) Preisgarantien durch Interventionskäufe. Dann ist die Marktpreisvariabilität unterbunden; es besteht kein privatwirtschaftlicher Absicherungs-bedarf mehr; ein effizienter Terminmarkt wird nicht entstehen. Entsprechend hat die WTB Hannover zunächst den Terminhandel in Kartoffeln und Schweinen aufgenommen, d.h. in Märkten mit großem Handelsvolumen in Deutschland, für die es keine derartige EG-Agrar-marktordnung gibt. Entsprechend wird sie den Handel in Zukunft dort aufnehmen, wo u.a. infolge der Agenda 2000 bei der EU-Osterweiterung im Agrarbereich Preisflexibilisierungen zu erwarten sind.

Die prinzipielle Notwendigkeit eines öffentlich-rechtlichen Regelwerkes für eine WTB ergibt sich aufgrund des öffentlichen Interesses an der Sicherstellung der Termingeschäftsfähigkeit der Teilnehmer (und damit auch des Anleger- bzw. Verbraucherschutzes), der Verhinderung von Kursmanipulation (durch Insider-Handel, Order-Manipulationen usw.) und der Wahrung des öffentlichen Gutes: monetäre Stabilität sowie an der Vermeidung jeglicher negativer externer Effekte infolge der Börsenveranstaltung. [1]

I.2. Zur Anzahl von WTBn

Es können mindestens soviele Terminbörsen entstehen, wie es unterscheidbare Waren mit handelbaren Kontrakten gibt - es können mehr sein, wenn auch Kontrakte auf Warenindices gehandelt werden können. Es muß allerdings für keine Ware ein sog. natürliches Monopol mit weltweit nur einer Terminbörse entstehen.

Eine Ware kann weltweit an mehreren Terminbörsen gehandelt werden, u.a. infolge von unterschiedlichen Währungen (und bei flexiblen Wechselkursen). So wird beispielsweise Rohöl in New York (US-$) und in Rotterdam (hfl) per Termin gehandelt. Aber es können auch innerhalb eines Währungsraumes mehrere Terminbörsen für eine Ware existieren; Ursachen dafür können unterschiedliche Kontraktspezifikationen und die Transaktionskosten im Falle unterschiedlicher Anlieferorte des der Terminware unterliegenden Spot- bzw. Kassamarktes, mit der sich dann ergebenden Frage nach der weltweit optimalen räumlichen Verteilung von WTBn, sein. So werden beispielsweise Kartoffel an Terminbörsen in London, Amsterdam und Hannover gehandelt oder Raps wird bisher an der MATIF und demnächst auch an der WTB in Hannover gehandelt werden. Die Kontraktspezifikation und die Kosten des Handels sind entscheidende Wettbewerbsparameter einer Börse.

I.3. Zur Anzahl der an einer WTB gehandelten Kontrakte

Üblicherweise werden an einer WTB Futures (und ev. Optionen darauf) auf mehrere Basiswaren gehandelt. Möglich ist es aber auch, daß an einer WTB nur ein Kontrakt gehandelt wird und daß für jede Ware eine eigene (oder mehrere) WTB bestehen.

Die unternehmerische Entscheidung, ob nur ein Kontrakt oder mehrere Kontrakte zum Handel an der WTB zugelassen werden, hängt von den Kosten, dem Wettbewerb und letztlich der Ak-zeptanz seitens der (potentiellen) Kunden und Nutzer eines jeweiligen Kontraktes ab. Werden Marktsegmente bzw. Warengruppen (Agrar, Rohstoffe, Energie usw.) unterschieden, so kann der Handel von Kontrakten aus (stark) unterschiedlichen Gruppen an einer WTB nachteilig sein. Die Kontrakte behindern sich gegenseitig dann, wenn beispielsweise für die Energie-(Agrar-)händler der Handel von Agrar-(Energie-)kontrakten an derselben WTB ein negatives Signal im Sinne eines nur begrenztes Produkt-Know-hows, einer eingeschränkten Bonität oder einer ungenauen Positionierung / Image darstellt.

Derartige negative Effekte lassen sich ausschließen und gleichzeitig kann dennoch jeweils mit wettbewerbsfähigen Kosten operiert werden, wozu der steigende Wettbewerb zwingt, wenn mehrere (auch rein singuläre) WTBn kooperieren. Hierunter ist nicht nur die Möglichkeit der Kooperation beispielsweise einer WTB in Gründung in Deutschland mit einer in dieser Ware erfahrenen WTB in New York zu verstehen, sondern auch die Kooperation zwischen WTBn mit Futures auf unterschiedliche Waren.

Zur Verdeutlichung: es entstehen / arbeiten beispielsweise in Hannover eine Terminbörse für Agrar- und Recycling-Waren, eine zweite für Energie mit einem Strom- und einen Gas-Future und eine dritte mit nur einem Umweltkontrakt. [2]

Diese drei WTBn können beispielsweise die Abwicklung der geschlossenen Geschäfte über dieselbe Clearing-Bank vereinbaren.

Sie können auch eine gemeinsame Dachgesellschaft bzw. Börse gründen, beispielsweise die HANCE (Hannover Commodity-Exchange). Sie attrahieren Kapital und erzielen dann u.a. einen Image-Gewinn, wenn mit dem Stadtnamen bereits Reputation und Kompetenz ver-bunden werden (wie bei Chicago oder New York oder London). Sie könnnen ein derartiges Standortimage aber auch dadurch schaffen und sie stärken es, indem ein die unterschiedlichen Warengruppen der beteiligten WTBn beinhaltender Index erstellt und laufend (wie der DAX) veröffentlich wird, beispielsweise den HANCI (Hannover-Commodity-Index). Auf diesen kann (wie bei Aktienindices) ein Indexhandel aufbauen, durch den die Maktliquidität an allen beteiligten WTBn steigt, ihre Transaktionskosten sinken und insgesamt ihre Wettbewerbs-fähigkeit gestärkt wird. Darüberhinaus ist mit einer derartigen Kooperationslösung bzw. mit einem derartigen `Dach` nicht nur das Risiko bei der Eröffnung des Terminhandels in einer neuen Warengruppe geringer, sondern es wird die dynamische Wettbewerbsfähigkeit dieser Börsen und des Standortes gestärkt.

II. Die Organisationsstruktur einer WTB

II.1. Das Grundschema

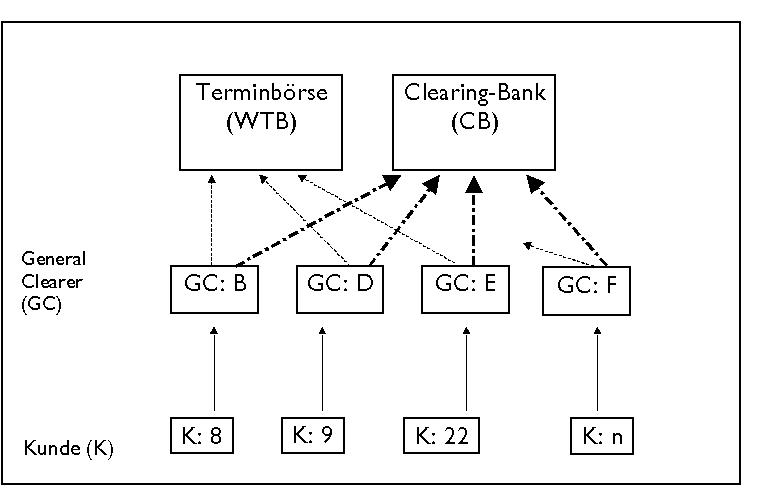

Gemeinsam ist allen WTBn eine dreistufige Organisationsstruktur. Die eigentliche Börsen-veranstaltung erfolgt dabei, wie Abbildung 1a zeigt, auf zwei Stufen zwischen drei finanziell, personell und sachlich unabhängigen Unternehmen. Dieses sind auf der oberen (der zweiten) Ebene, infolge der von der börsenmäßigen Zusammenführung der Kundenaufträge getrennten Zahlungsabwicklung, die eigentliche Terminbörse (WTB) und die Clearing-Bank (CB). Hinzu kommt aus der mittleren (der dritten) Ebene zumindest ein zum Börsenhandel und zum Clearing zugelassenes Vollmitglied bzw. General Clearer (GC). Natürlich können mehrere derartige Mitglieder (beispielsweise die Mitglieder B, ...F) zugelassen sein. Ebenso ist es möglich, daß in der Gründungsphase einer Warenterminbörse eine gesonderte Abteilung der CB die Funktionen eines Vollmitgliedes ausübt.

Abb. 1a: Grundschema des Börsenhandels

Der Kunde (K) erlangt Zugang zur Börse über einen zum Börsenhandel zugelassenen Börsenteilnehmer, hier einen sog. General Clearer (GC). Über die GC gehen die Kauf- und Verkaufsaufträge der Kunden mit ihren Mengen und gegebenenfalls Preis- und zeitlichen Gültigkeitslimiten an die eigentliche Warenterminbörse (WTB), auf der das sog. Matching, d.h. jeder Geschäftsabschluss und jede Preisbestimmung erfolgen. In Abhängigkeit von der verwendeten EDV (Hard- und Software) einer WTB kann bei sich entsprechenden Kauf- und Verkaufsaufträgen quasi in jeder Sekunde ein Geschäft abgeschlossen bzw. ein sog. Matching erfolgen und der jeweilige Börsenkurs bzw. vereinbarte Preis fixiert werden.

Die finanzielle Abwicklung der geschlossenen Kontrakte erfolgt für den Kunden mit seinem GC. Die Zahlungsabwicklung über alle an der WTB gehandelten Orders seitens aller General Clearer und damit des eigentlichen Börsenhandels erfolgt über die sog. Clearing Bank (CB).

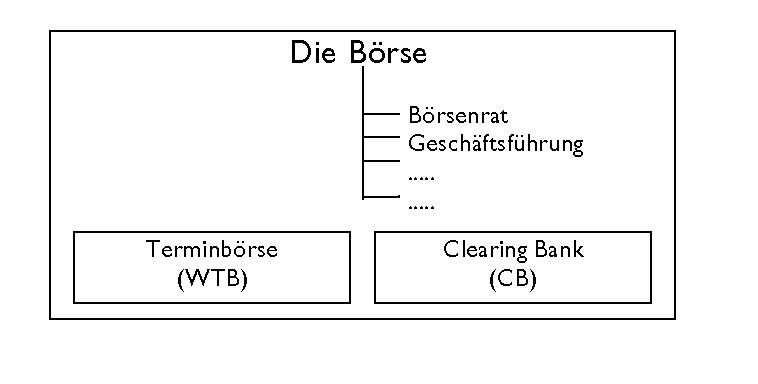

Zu berücksichtigen ist noch eine weitere (die erste) Stufe bzw. eine quasi übergeordnete Institution: die Börse. Sie ist streng vom Träger der direkten Börsenveranstaltung, der in Abb. 1a als Terminbörse bzw. WTB bezeichnet ist, zu unterscheiden. Die Börse steht für die Gesamtheit aller Börsenaktivitäten, sie ist eine Art umhüllender Mantel (vgl. Abb. 2).

Hier dient der organisatorische Aufbau der Warenterminbörse Hannover als Beispiel.

Abb. 2: Börse und Träger der Börsenveranstaltung

II.2. Die Börse

Die Organe der Börse bestimmen sich in Deutschland nach dem Börsen-Gesetz (BörsG). Börsenorgane sind:

- der Börsenrat (§3 BörsG), - vgl. hier: II.8,

er erläßt alle hier genannten Ordnungen bzw. alle institutionellen Regeln der Börse,

er bestellt die Börsengeschäftsführung,

er arbeitet mit der Börsenaufsichtsbehörde zusammen und überwacht die Geschäfts-

führung der Börse, usw.;

- das Börsenschiedsgericht ( § 28 BörsG),

es entscheidet über Streitigkeiten aus Börsentermingeschäften und deren Erfüllung

anhand der Schiedsgerichtsordnung, die der Börsenrat erläßt;

- die Börsengeschäftsführung (§ 3 c BörsG), - vgl. hier: II.4,

sie entscheidet über:

- die Zulassung einer Unternehmung als Börsenteilnehmer sowie über

- die Zulassung einer Ware (eines Kontraktes) zum Börsenterminhandel,

sie ist verantwortlich für eine ordnungsgemäße Durchführung

- des Handels an der Börse sowie

- der Börsengeschäftsabwicklung.

Weitere Organe der Börse sind:

- die Handelsüberwachungsstelle (§ 1b BörsG),

- die Prüfungskommission (§ 7 Abs.5 BörsG) und

- der Sanktionsausschuß (§ 9 BörsG).

II.3. Der Träger der WTB

Der Träger der Warenterminbörse Hannover ist die Warenterminbörse Hannover AG, Hannover (hier kurz: WTB, Zahlenangaben beziehen sich auf die WTB Hannover). Sie ist nicht die Börse per se, aber sie stellt für die Veranstaltung notwendige Mittel (wie die EDV).

Die Gesellschafter bzw. Kapitaleigner der WTB Hannover sind: Die Europäische Waren-terminbörse Beteiligungs AG - EWB - (5,1 Mio DM), die Niedersächsische Börse zu Hannover (2,5 Mio), die Hanseatische Wertpapierbörse Hamburg (1 Mio) und der Deutsche Terminhandels Verband e.V. (0,4 Mio).

Entsprechend verfügt die WTB Hannover AG über alle Organe einer Aktiengesellschaft, d.h. über Hauptversammlung, Aufsichtsrat, Vorstand und Beiräte. Ihre Geschäftsziele sind voll-kommen vergleichbar mit denen jeder anderen Aktiengesellschaft im Dienstleistungssektor.

Der Träger der WTB könnte auch das gesamte Clearing organisieren und tragen. Im Falle der WTB Hannover ist aber eine besondere Lösung (Bank-Lösung) gewählt worden, so daß das Clearing hier über eine vom Träger unabhängige Bank, die Clearing-Bank erfolgt.

II.4. Zur Börsengeschäftsführung

Die beiden zentralen Aufgaben der Börsengeschäftsführung, d.h. eines Organ der Börse (vgl. II.2.) bestehen in der Zulassung einer Ware und eines darauf aufbauenden Futures sowie in der Zulassung von Börsenteilnehmern.

§ 12 der Börsenordnung der WTB legt fest, daß die Börsengeschäftsführung auf Antrag eines Unternehmens, welches Geschäfte gemäß § 7 BörsG betreibt, [3] über die Zulassung eines Unternehmens zur Teilnahme am Börsenterminhandel (dieses Unternehmen ist dann ein Börsenteilnehmer) und von Personen (sog. Börsenhändler), die für den Börsenteilnehmer an der Börse Termingeschäfte abzuschließen berechtigt sein sollen, entscheidet.

Dabei können auch Unternehmen mit Sitz im Ausland bei Erfüllung bestimmter Bedingungen, wie der einer wirksamen Börsenaufsicht im Domizilland, zugelassen werden. Ebenso kann auch eine Niederlassung einer Unternehmung Börsenteilnehmer werden. Zu den Zulassungs-voraussetzungen eines Börsenteilnehmers (vgl. II.6) gehören u.a. das Vorhandensein der technischen Voraussetzungen, bei jederzeit gewährleisteter Betriebsbereitschaft sowie des erforderlichen geeigneten Personals und die Teilnahme am sog. Clearing-Verfahren der Clearing Bank gemäß der Clearing-Bedingungen (vgl. II.5).

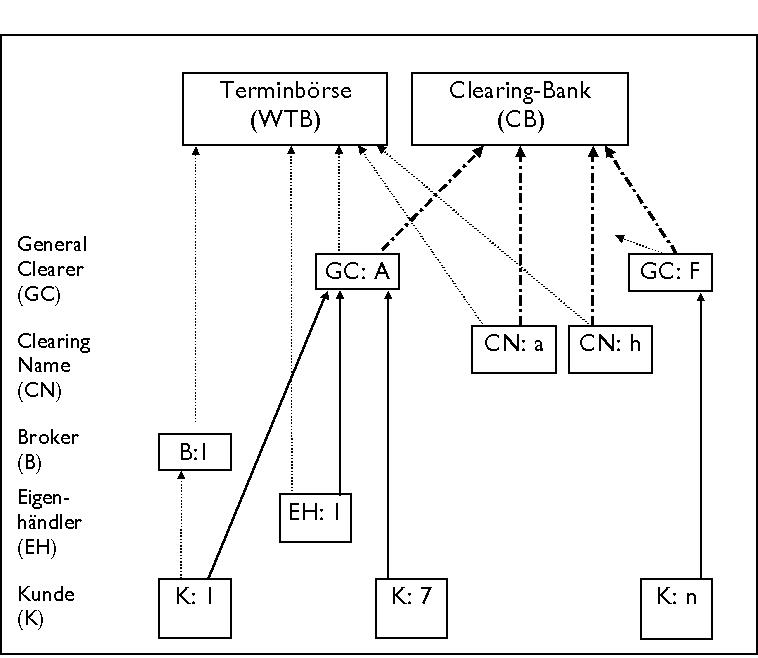

Nach Maßgabe der von dem Börsenteilnehmer betriebenen Geschäfte lassen sich drei Typen von Börsenteilnehmern unterscheiden. Dieses sind gemäß der Nummern in § 7 Abs. 2 BörsG (vgl. Fußnote 3):

1. das Vollmitglied bzw. der General Clearer - GC - (Nr. 1 bis 3),

2. der Eigenhändler oder der Clearing Name - EH / CN - (Nr. 1),

3. der Broker - B - (Nr. 2 und 3).

Von diesen Börsenteilnehmern (mit Zugang zur WTB) sind nur der General Clearer und die Clearing Names auch gleichzeitig sog. Clearing-Mitglieder (mit der CB).

Berücksichtigt man Eigenhändler, Clearing Name und Broker , so folgt aus Abb. 1a dann Abbildung 1b.

Abb. 1b:

Das erweiterte Schema des Börsenhandels

II.5. Die Clearing-Bank

Im Falle der WTB Hannover ist die CB die Clearing Bank Hannover AG. Die Anteilseigner sind zu gleichen Teilen (33,3 v.H. bzw. 3,3 Mio DM) die Commerzbank, die NordLB und die Vereins- und Westbank. Die CB ist vollkommen unabhängig von der WTB und verfügt so auch über eine eigenständige Reputation. Sie verfügt über alle Organe und die Zielsetzungen einer Aktiengesellschaft im Bankensektor.

Die besondere Funktion einer Clearing-Bank liegt darin, daß sie bei jedem Termingeschäfts-abschluss automatisch zwischen den Käufer und den Verkäufer des Kontraktes tritt. Dadurch wird die CB zum Vertragspartner des Börsenteilnehmers und damit indirekt jedes Kunden bei jedem Geschäft. Durch diese Konstruktion reduzieren sich u.a. die Informationskosten für jeden Kunden und Teilnehmer, da die CB stets für die (quasi garantierte) Erfüllung jedes Kontraktes (und damit für jedes Erfüllungs- und Abwicklungs-Risiko) eintritt. Für den Erfolg einer WTB ist entsprechend auch die Bonität der CB bedeutsam, worin u.a. eine Begründung für die in Hannover gewählte getrennte Bank-Lösung liegt.

Die Hauptaufgabe der CB besteht dann in der Abwicklung, insbesondere der geldmäßigen Abwicklung aller an der WTB getätigten Geschäfte. Dazu kann die CB den Status einer Kreditbank haben; sie könnte den Teilnehmern Kredite u.a. für Margins und Kaufpreis einräumen. Ausreichend ist aber auch ein Geschäftsumfang wie bei einem Kassenverein, so daß die CB keine Kredite gewähren und dadurch das von ihr zu tragende Risiko nicht infolge von Kreditgewährungen steigen kann; dieses vereinfacht die Bonitätsprüfungen der Börsen-teilnehmer und erleichtert die Schaffung kollektiver Sicherungssysteme. Außerdem reduzierte diese Konstruktion die Höhe des notwendigen Eigenkapitals der CB und die zu erfüllenden gesetzlichen bzw. aufsichtsrechtlichen Anforderungen für die Zulassung der Bank.

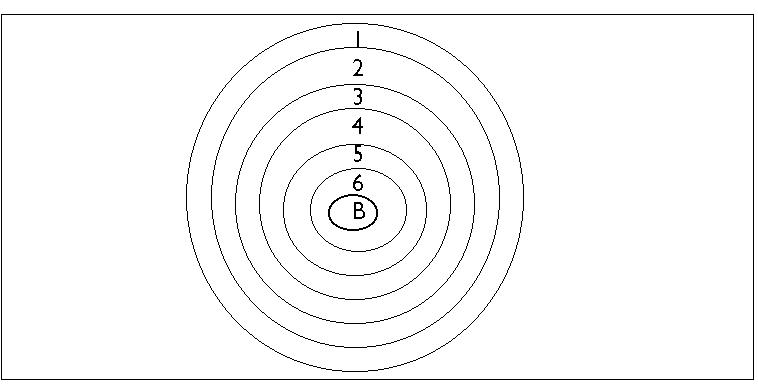

Da sich die finanziellen Risiken für die Börse insgesamt bei der CB manifestieren und insbe-sondere aus der (vorübergehenden oder vollkommenen) Zahlungsunfähigkeit eines oder mehrerer Börsenteilnehmer sowie eines oder mehrerer Kunden resultieren, ist zunächst die CB und dann die Börse durch ein gestaffeltes Sicherungssystem zu schützen.

Abbildung 3 zeigt im Falle der WTB Hannover sechs Sicherungen bzw. Fonds. Die verschie-denen Sicherungen bzw. Fonds lassen sich unterscheiden in individuelle und kollektive. Aus den beiden ersten `Töpfen´ werden die Mittel entnommen, die aus dem jeweiligen notleiden-den Geschäft oder dem betroffenenen Börsenteilnehmer zuvor eingebracht wurden, um die aus diesem Ausfall entstehenden Schäden für die Börse finanziell abzudecken. Sollten die von diesem einem Teilnehmer zuvor eingebrachten Sicherungsmittel nicht den durch seinen Ausfall verursachten Schaden der Börse abdecken (weil das individuelle Ausfallrisiko höher als das kalkulierte war), dann wird auf die Sicherungen Nr. 3. und dann auf Nr. 4. zurückge-griffen und damit auf die Gesamtheit aller eingebrachten Beträge aus allen (verbliebenen) Transaktionen und Börsenteilnehmern. Bei einem darüberhinausgehenden Schaden ist das Kapital der Clearing-Bank selbst einzusetzen und dann steht als letztes Mittel die Patronats-erklärung des Landes vor der (öffentlichen-rechtlichen Institution:) Börse.

Erst wenn die sechste Sicherung `leergebrannt` ist, muß ein Kunde mit der Nichterfüllung seines Kontraktes rechnen. Allerdings ist dieses kaum vorstellbar infolge der Sicherungen Nr. 5, da hier letztlich nicht nur das Kapital der CB selbst, sondern infolge der Schädigung des Vertrauens (Bankenimage, monetäre Stabilität) auch das der Anteilseigner der CB steht. Wegen dieses möglichen Imageschadens werden die Anteilseigner der CB die finanzielle Entwicklung der WTB beobachten und weitere Abschlüsse dann versagen, wenn das Risiko aus der gesamten Börsenveranstaltung eine Größe erreicht, bei der im Eintrittsfall auf die Sicherung Nr.5 zurückzugreifen wäre. Ebenso wir die Aufsichtsbehörde verfahren, aber auch um eine Beschädigung der Bonität und des Ratings des Landes zu vermeiden.

Abb. 3:

Risikoabsicherung der Börse

Im Risikofalle werden Mittel (in der folgenden Reihenfolge) eingesetzt aus:

1. den Margins:

a. Initial Margin,

b. Variation Margin,

2. a. der Bankgarantie des Clearers,

b. dem Eigenkapital des Clearers,

3. dem Sicherungsfond,

4. der Kollektivgarantie,

5. dem Kapital der CB,

6. der Patronatserklärung des Landes.

In der vom Börsenrat erlassenen Ordnung der Clearing-Bedingungen sind das Clearing und die zu zahlenden Entgelte sowie die zu stellenden Garantien festgelegt.

Der Käufer geht ebenso wie der Verkäufer eines Futures eine offene Position ein; er hat per Termin zu liefern bzw. abzunehmen oder sein Engagement glattzustellen, d.h. bei Fälligkeit seines (Kauf-) Kontrakt diesen mit einem zwischenzeitlich erworbenen (Verkaufs-) Kontrakt derselben Fälligkeit aufzurechnen. Da der Kurswert des Kontraktes dieser Fälligkeit sich im Zeitablauf ändert, kann zwischen dem Kurs des zuerst und dem Kurs des zur Glattstellung erworbenen Kontraktes eine Differenz entstehen, die einem Gewinn oder Verlust entspricht. Damit dieser Verlust abgedeckt wird, denn die Clearing-Bank wird den Vertrag erfüllen und dem anderen Teilnehmer den Gewinn auszahlen, verlangt die CB zur Sicherung der späteren geldmäßigen Abwicklung bei jedem Geschäftsabschluß die Zahlung eines sog. Einschusses (Initial Margin) von jedem Börsenteilnehmer (und dieser wiederum von jedem Kunden). Der Einschuß kann als v.- H.-Satz des Kontraktwertes (bei Schweinen) oder als absoluter Betrag pro Kontrakt (bei Kartoffeln) festgelegt werden.

Da Preisveränderungen des Kontraktes zu Wertveränderungen der offenen Position führen, rechnet die CB diesen Betrag als "fiktiven" Gewinn und Verlust der Initial Margin des jeweiligen Marktteilnehmers zu. Sinkt die gehaltene Margin unter eine fixierte Nachschuß-grenze (z.B.: 75 % des Einschuß), dann muß der Teilnehmer den Betrag ausgleichen und in dieser Höhe einen sog. Nachschuß (Variation Margin) leisten. Ein- und Nachschuß sind i.d.R. in Geld, wegen der Opportunitätskosten teilweise auch in Form von Bankbürgschaften oder bestimmter Wertpapieren zu leisten.

Sind diese Beträge bei Fälligkeit des Kontraktes eingesetzt, aber nicht ausreichend (ev. hat der Kunde gar keine Glattstellung vollzogen) und gleicht der Kunde über den Börsenteilnehmer den Fehlbetrag nicht aus, dann greift die CB auf die Garantieleistung des betroffenen Börsen-teilnehmers (Sicherung 2) zurück. Diese besteht i..d.R. aus einer Bankgarantie (siehe II.6) und beinhaltet letztlich auch das Eigenkapital des Börsenteilnehmers, er hat voll einzustehen.

Darnach steht der `Topf` Nr. 3 zur Verfügung. Diesen sog. Sicherungsfond hat die CB gemäß der vom Börsenrat erlassenen Clearing-Bedingungen für den Handel an der WTB (Punkt 1.5.2 der Clearing-Bedingungen) aus den Entgelten für das Clearing (siehe II.6) zu bilden. Alternativ könnte u.a. eine Bildung aus den Gewinnen der CB festgelegt werden, allerdings besteht dann in den ersten Jahren einer WTB kein derartiger Fond. Im Falle einer anteiligen Entgeltsregelung wie an der WTB Hannover sind Verzinsung und Rückzahlungs-modi der anteiligen Mittel für den Fall des Ausscheidens eines Börsenteilnehmers durch den Börsenrat festzulegen. Da die Mittel dieses Sicherungsfonds dann eingesetzt werden, wenn ein GC oder CN seinen Verpflichtungen nicht nachkommt, handelt es sich hierbei um eine Art von Versicherung auf Gegenseitigkeit. Dieses gilt auch für die vierte Sicherung, d.h. die Kollektivgarantie aller Börsenteilnehmer. Auf diese Mittel, und es ist die Gesamtheit aller Mittel aus Sicherung Nr. 2 der bisher nicht betroffenen Börsenteilnehmer greift die CB dann zurück. Darnach steht sie mit ihrem eigenen Kapital ein.

II. 6. Börsenteilnehmer und Börsenhändler

Die von der Geschäftsführung der WTB zugelassenen Börsenhändler haben zunächst gemäß einer vom Börsenrat beschlossenen und von der Börsenaufsichtbehörde genehmigten Prüfungsordnung für die Börsenhändlerprüfung an der WTB eine Prüfung absolviert, in der es u.a. um die berufliche Eignung für den Börsenhandel sowie die Kenntnisse bezüglich Organisation und Clearing-Usancen sowie der spezifischen Kontrakte dieser WTB geht.

Für die Teilnahme am Börsenhandel sind dann die Gebührenordnung der WTB und das Preisverzeichnis der CB maßgebend.

Die Gebührenordnung legt u.a. fest, daß der Börsenteilnehmer

- eine einmalige Zulassungs-Grundgebühr zu zahlen hat, die sich u.a. nach den genutzten Terminals (u.a.: Handelsunterstützungs-, Backoffice-T.) richtet. Sie beträgt an der WTB mindestens DM 30.000,-;

- jährliche Benutzungs-Gebühren für die Teilnahme am Börsenhandel zu zahlen hat;

sie beträgt an der WTB beispielsweise DM 10.000,- für die Teilnahme am Handel innerhalb eines Segmentes bzw. einer Warengruppe.

Der internationale Wettbewerb zwingt jede Börse zu einer ständigen Reduktion der Gebühren, was wiederum von der Anzahl der Börsenteilnehmer und der Entwicklung des Handels-volumens abhängt.

Das Preisverzeichnis der CB legt fest:

- die Höhe der vom Clearing-Teilnehmer (bzw. Börsenteilnehmer) zu stellenden Garantie; es sind i.d.R. beigebrachte Bankgarantien; sie betragen an der WTB 1 Mio DM für einen GC und DM 50.000,- für nur Eigengeschäfte betreibende Börsenteilnehmer (CN);

- die Entgelte sowohl für die Verwaltung als auch die Regulierung von Geschäften und Positionen der Clearing-Teilnehmer.

Auch diese Garantien und Entgelte verändern sich mit dem Erfolg einer WTB (hier liegen u.a. die Vorteile der o.g. Kooperation), gleichzeitig sind ihre Anfangshöhen mit entscheidend für das Gelingen einer neu aufgenommenen Börsenveranstaltung insgesamt.

II.7. Autorisierte Lagerhäuser

Die Geschäftsführung der WTB kann bei Fälligkeit von Kontrakten die physische Lieferung anordnen. Dabei können physische Lieferungen nur über autorisierte Häuser (Lagerhäuser, Schlachthöfe usw.) erfolgen, d.h. von ausgewählten Häusern, mit denen der Träger der WTB unter Einschaltung der Börse und der Börsenaufsichtsbehörde besondere Verträge abge-schlossen hat. Im Falle von physischen Lieferungen fallen mit den Kontrakten festgelegte sog. Sondergebühren für den Kunden an.

II.8. Zum Börsenrat

Die Zusammensetzung des Börsenrates, als dem zentralen Aufsichtsgremium der Börse, ist in § 3 BörsG geregelt. Darnach hat der Börsenrat aus höchstens 24 Mitgliedern zu bestehen, wobei alle von der Börsenveranstaltung betroffenen Gruppen vertreten sein sollen. Der bei der für alle drei Jahre gesetzlich vorgeschriebenen Wahl bestehende strukturelle Gestaltungsraum könnte seitens des `alten` Börsenrates oder in Zusammenarbeit mit ihm seitens der Börsen-aufsicht gefüllt werden.

Im Falle der WTB Hannover legt jeweils eine Minister-Wahlverordnung die Zusammen-setzung des Börsenrates sowie die Wahl und Entsendung fest.

Darnach entfallen 2 Mitglieder auf die Verbände der beteiligten Wirtschaftskreise bzw. Unternehmen bezüglich jeder Basisware. Bei sechs (über Futures schon oder in absehbarer Zeit gehandelten) Basiswaren werden also 12 Vertreter von den entsprechenden zentralen Verbänden und Unternehmen bestimmt und entsandt.

Hinzukommen 4 Mitglieder aus dem Kreis der zum Börsenhandel zugelassenen Unternehmen (Börsenteilnehmer gem. § 7 Abs. 2 BörsG), die diese per Briefwahl für drei Jahre wählen. Weiterhin entsenden die Clearing-Bank sowie die Waren- und Produktbörsen jeweils 1 Mitglied. Hier liegt eine gewisse Asymmetrie vor, denn die WTB entsendet kein Mitglied und die CB ist bei Erfüllung auch der Funktion eines GC auch schon als Börsenteilnehmer wahl-berechtigt, die aber im Interesse eines für die Entscheidungen des Börsenrates notwendigen Informationsflusses über die Finanzsituationen liegt.

Diese 18 Mitglieder wählen dann auf der konstituierenden Sitzung des neuen Börsenrates 2 Vertreter der Anleger, die keiner der oben genannten Gruppe angehören dürfen, als Mitglieder hinzu. Damit ergibt sich ein Börsenrat mit 20 Mitgliedern, der im Falle einer noch nicht absehbaren Aufnahme des Handels von Futures auf neue Basiswaren durch zusätzliche Entsendung bis auf 24 Mitglieder ergänzt werden kann.

III. Schluß

Warenterminbörsen sind die ordnungspolitisch adäquate, systemkonforme Lösung für Waren, Produkte und Dienstleistung mit spürbaren Preisvariabilitäten, damit Preisänderungsrisiken und entsprechenden Transaktionskosten. Sie entstehen für immer mehr Basiswaren weltweit und auch in Deutschland. In der aktuellen Diskussion sind sie nicht nur für landwirtschaftliche Produkte im Zusammenhang mit der im Rahmen der Agenda 2000 erwarteten und der WTO-Initiative angestrebten Liberalisierung der europäischen Agrarmärkte, sondern auch für Recycling-Produkte wie Altpapier ebenso wie für Strom oder Umweltzertifikate.

Alle entstehenden Warenterminbörsen sind computerisiert und weisen eine vollkommen ver-gleichbare Organisationsstruktur auf. Es ist jeweils das Zusammenwirken von drei auf jeweils spezielle Funktionen spezialisierte privatwirtschaftliche Unternehmen in einem vorgegebenen rechtlichen Rahmen. Diese Struktur ist hier anhand der Warenterminbörse Hannover erklärt. Zur Erfassung der gesamten Institution und Veranstaltung: Terminbörse sind nach dem organisatorischen Aufbau weitere Betrachtungen notwendig. Diese haben Analysen u.a. zum Matching-Prozess und Order-Formen, zu den konkreten Kontraktspezifikationen und Strategiemöglichkeiten sowie zu den institutionenökonomischen Effekten und des rechts-ökonomischen Rahmens zu beinhalten.

Fußnoten

[1] Insbesondere die 6. KWG-Novelle mit der Einbindung von Wertpapierdienstleistungsunternehmen in das Gesetz über den Wertpapierhandel (WpHG) und in die Aufsicht duch das Bundesamt für den Wertpapierhandel haben erst die effektive Möglichkeit für WTBn in Deutschland geschaffen.

[2] Natürlich können weitere WTBn und auch Lokalisationen hinzukommen, da alle (modernen) Warentermin-börsen voll computerisiert sind, so daß der Zugang zu einer WTB prinzipiell von überall auf der Welt möglich ist. Ebenso ist es möglich, daß beispielsweise die Strom-Terminbörse mit einer anderen in New York oder Singapur zusammenarbeitet.

[3] § 7, Abs. 2 BörsG lautet: “Zur Teilnahme am Börsenhandel darf nur zugelassen werden, wer gewerbsmäßig bei börsenhandelbaren Gegenständen

1. die Anschaffung und Veräußerung für eigene Rechnung betreibt oder

2. die Anschaffung und Veräußerung im eigenen Namen für fremde Rechnung betreibt oder

3. die Vermittlung von Verträgen über die Anschaffung und Veräußerung übernimmt

und dessen Gewerbebetrieb nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäfts-betrieb erfordert. An Warenbörsen können auch Landwirte und Personen zugelassen werden, deren Gewerbe-betrieb nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert.”

Quellen / Literatur:

Alle im Text angegebenen Web-seiten der WTBn haben Texte zum Runterladen.

- Chicago Board of Trade

(1992); Action in the Marketplace; Chicago.

- Fuhrmann, W.

(1997); Warenterminbörse in Deutschland; in: Wirtschaftswissenschaftliches Studium - WiSt, Heft 3, S. 137-139.

- Jung, J. und A. Balzer

(1998); Warenterminbörse plant über den Agrarbereich hinaus; in: Handelsblatt, Nr. 184, 24.9.1998, S. 48.

- Link, P. und P. Tillmann

(1998); Die Warenterminbörse Hannover; Agrimedia-Verlag, Bergen.

- Loistl, O.

(1997); Computergestützes Wertpapiermanagement; Oldenbourg Verlag, München, Wien.

- Lombino, M.

(1998); Zur Notwendigkeit einer Börsenregulierung - Am Beispiel der Warenterminbörse Hannover; in: Dep. of Macroeconomics, Univ. Potsdam (ed.), International Economics - Working Paper Nr. 9805, Potsdam.

- Regelwerk der Warenterminbörse Hannover

(1998); in: Handelsblatt, Nr. 38, 24.2.1998, S. 41-43.

- Wudy, G.

(1996); Öko-Futures sind für Warenbörsen eine Chance zur Profilierung; in: Handelsblatt, Nr. 185, 24.9.1996, S. B 13.

Adresse des Autors:

Prof. Dr. Wilfried Fuhrmann

Universität Potsdam; August-Bebel-Str. 89, 14482 Potsdam

Tel./ Fax: 0331-977-3219/-3223: e-mail: fuhrmann@rz.uni-potsdam.de